あや

あやこんな悩みを解決できる記事になっています!

これから解説する『教員にもできる投資』を読めば、教員のあなたがどのように資産形成していくか、明確にイメージできるはずです!

「投資を始めたいけど、何がいいか分からない」というあなたの疑問を解消することができますよ。

記事前半では「教員こそ投資をするべき理由」を、後半では「教員にもできる投資」をかなり具体的に解説します。

勤続10年の元小学校教師の私が自身の投資経験をふまえて徹底的に考察しますので、じっくり読み込んでくださいね!

あや「教員におすすめの投資方法ベスト5」を先に知りたい方はこちらのリンクからとべます!

投資とは

金融庁のHPに、投資について、次のような記載があります。

「資産形成」には、「貯蓄」と「投資」の2つの方法があります。

「貯蓄」とは、お金を貯めて蓄えること、

「投資」とは、将来に向けて増やしていくために金融商品に資金を投じることです。

貯蓄と投資を使い分けることが、資産形成を進めていくうえで大切です。

具体的な金融商品の紹介については「主な金融商品」をご覧ください。

主な金融商品には、預貯金、株式、債券、投資信託があります。

金融庁HP「資産形成の基本」より引用

分かりやすく言い換えると、

そして、

現在の資産状況やライフプランに合わせ、貯蓄と投資を使い分けて資産形成をしていくのです。

教員は投資をしてもよいのか

教員って投資してもいいの?

あやもちろんいいです!むしろ、教員こそ投資の勉強をして資産を増やすべきです。

教員は副業禁止って聞いたことあるし…

この点、誤解している人もいると思うので、違いを解説しますね。

- 投資:今ある資産を預け、増やすこと

- 副業:本業以外の仕事で収入を得ること

投資は資産形成の手段であり、資産形成は今や厚生労働省が推奨している行為なんです。

公務員である教員も例外ではありません。

ちなみに教員は副業が禁止されているわけではありません。詳しくはこちらの記事をご覧ください。

教員こそ投資をするべき理由

教員は収入が安定している

教員は毎月の収入を安定して得られる職業です。

そのため、決まった額を継続的に投資の資金にすることができます。

当たり前ですが、投資は無理して集めたお金でやるべきではありません。

家賃や生活費など生きていくのに必要なお金を指しい引いて、残ったお金で余裕をもって行うべきです。

あなたの毎月の給料から考えて、毎月いくらなら投資に回せそうですか?

あや通帳と家計簿を見て考えてみてくださいね。

お金・税金の知識が増える

投資を始めると、お金の知識が増えます。

調べているうちに、Googleがどんどんお金に関する情報を与えてくれるようになるからです。

あなたも経験ありませんか?

車のことを調べたら、車関連のニュースばかり表示されるようになった!

とか。

お金のことを調べていると、自然とお金関係の情報やニュースを見るようになり、気づいたらお金に詳しくなってるのです!

すると、

- 今まで無駄に払っていた保険はないか

- 税金を節約できる方法はないか

- 他にいい投資方法はないか

など生活を見直すようになります。

結果、さらに自分の資産を増やすことにつながるのです。

忙しい教員でも簡単にできる

投資は忙しい教員にも簡単にできます。

現在、さまざまな投資方法があり、自由に選ぶことができるからです。

投資は画面に張り付いて値動きを見逃さず…

というイメージがあるかも知れません。

実際そのような投資方法もありますが、忙しい教員には向きません。

ではどんな方法がいいの?

- 投資信託

- 仮想通貨の定額積立

この2つが教員におすすめな投資方法です!

投資信託も仮想通貨積立も、最初に手続きをすればほったらかしでいいんです!

あやチャート分析や勉強の必要がないので、忙しい教員でも簡単に始められますよ!

詳しくはこちらの記事で解説しています。

心に余裕が生まれる

投資をすると心に余裕が生まれます。

お金あるから教員を辞めても困らないと思えるからです。

実際、超ブラック環境にも関わらず仕事を辞めない理由の1つに

給料がいいから

というものがあるのではないでしょうか。

あやじゃあ、投資で給料分の収入が得られたら?

私だったら

完全に仕事しないのは精神的にもよくないので、ちょうどいい会社で事務員やりつつ、さらに投資の勉強をして資産を増やします。副業もします。

投資で教員の給料分を稼ぐのは初心者にはかなり難しいですが、日本テレビ系列「月曜から夜更かし」で有名な投資家の桐谷さんは、株主優待だけで生活をしていますよね。

また、給料分全額稼ぐのは難しくても月3万〜5万円でも稼ぐことができれば心の余裕が全然違いますよね!

投資で稼げば、学校で嫌なことがあっても

あやま、いっか!私お金あるし!

いつでも辞められるもんね!

と思えますよ。

教員にもできる投資

以下で紹介するのは、教員でも始めやすい投資です。

- 投資信託

- つみたてNISA

- iDeCo(個人型確定拠出年金)

- ふるさと納税

- 仮想通貨(暗号資産)投資

- 不動産投資

- 株式投資

それぞれの概要と、教員におすすめする理由を解説しますね。

投資信託

一般社団法人投資信託協会のHPには、投資信託について、次のような説明があります。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

つまり、投資信託は元本が保証されている金融商品ではありません。この点は銀行の預金などとは違うところですので注意が必要です。

分かりやすく言い換えると、

つまり、実際に運用するのは運用会社。プロがやってくれるということです。

- 少額から投資できる

- 透明性が高く安心

- 長期・分散投資でリスク回避

- 元本割れのリスクがある

- 短期間で大きな利益を上げるのは難しい

- 運用のための手数料がかかる

つみたてNISA

金融庁HPにNISAについての説明があります。

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

金融庁HP「NISAを知る」より引用

つみたてNISAは投資初心者でも始めやすく、コツコツと資産形成ができる制度です。

2024年、新NISAが誕生し、さらに使いやすくなりました!

- 投資方法は積立投資のみ

- 投資で得た利益は最長20年間非課税

- 積立上限金額は毎年40万円まで

- NISA口座で投資し得た利益は最長20年間非課税

- 政府が後押しする制度で安心

- リスクを抑えて投資できる

通常、株式や投資信託などの金融商品に投資した場合、利益や配当に対して約20%の税金がかかります。

しかしつみたてNISAの場合、投資で得た利益に対して非課税なんです。

税金とりまくる日本政府がNISAは非課税!?

何か裏があるのでは…?

あや日本政府は国民に自分で資産形成させるために、つみたてNISAを推奨しています。

少子高齢化にともない、年金制度の破綻が予想されています。

つまり、今働いて年金を積み立てている人たちがリタイアしても、年金をもらえない可能性が十分に考えられます。

そのため、日本政府は資産所得倍増プラン(内閣官房HPより引用)を策定し、国民に資産形成をすすめているんです。

政府の人

政府の人将来的に年金を払う自信がないから、自分で資産形成しておいてほしい…

だから、NISAを非課税にして、国民に始めてもらいやすくしているんですね。

さらに、金融機関によっては最低投資額100円から投資ができるので、リスクを抑えて投資に挑戦したい人におすすめです!

- 投資できる上限額が決まっている

- 短期間では大きな利益が出ない

- 元本割れのリスクがある

つみたてNISAの年間非課税投資枠は40万円。無限に非課税で投資できるわけではありません。

また、つみたてNISAは長期投資用の商品のため、短期間で多いな利益は見込めないでしょう。

あや短期的に利益を出したいなら、この後ご紹介する仮想通貨投資の方がおすすめです!

新NISAで積立投資をするためには口座開設が必要です。

証券会社や楽天などで講座開設すればすぐに始められます。

私のおすすめは楽天証券で新NISA積立を始めること。積み立てで楽天ポイントが貯まるからです。

普段楽天でお買い物をしたり楽天ポイントを貯めている人には絶対おすすめです!

iDeCo(個人型確定拠出年金)

一般社団法人投資信託協会のHPには、iDeCoについて、次のような説明があります。

個人型確定拠出年金(iDeCo イデコ)とは、国民年金や厚生年金などの公的年金に上乗せされる、老後資金づくりを目的とする年金制度のひとつです。

加入者が掛金を出して、自ら金融商品を選んで運用を行い、積み立てた資産は60歳以降に一括または分割で受け取ります。

また、自らが行う運用の成績によって、将来受け取る金額が変わってきます。

一般社団法人投資信託協会「iDeCo(個人型確定拠出年金)ってなあに?-制度の概要-」より引用

分かりやすく言い換えると、

- 掛金が全額所得控除の対象

- 運用益も非課税で再投資できる

- 転職しても続けられる

- 受け取る時も控除の対象

iDeCo公式サイトより引用

- 公務員は掛け金の上限額が会社員・自営業と比べて低い

- 積立金を60歳まで受け取れない

- 運用で損をする可能性がある

- 加入時・運用時に手数料がかかる

つまり、60歳までに自分の身に何かあったら、掛け捨てになってしまうリスクがあるのです。

そのため、「iDeCoはデメリットしかない。」という人も少なくありません。

あや国と自分の健康との賭けですね…

ふるさと納税

総務省のHPに、ふるさと納税の詳しい説明が書いてあります。

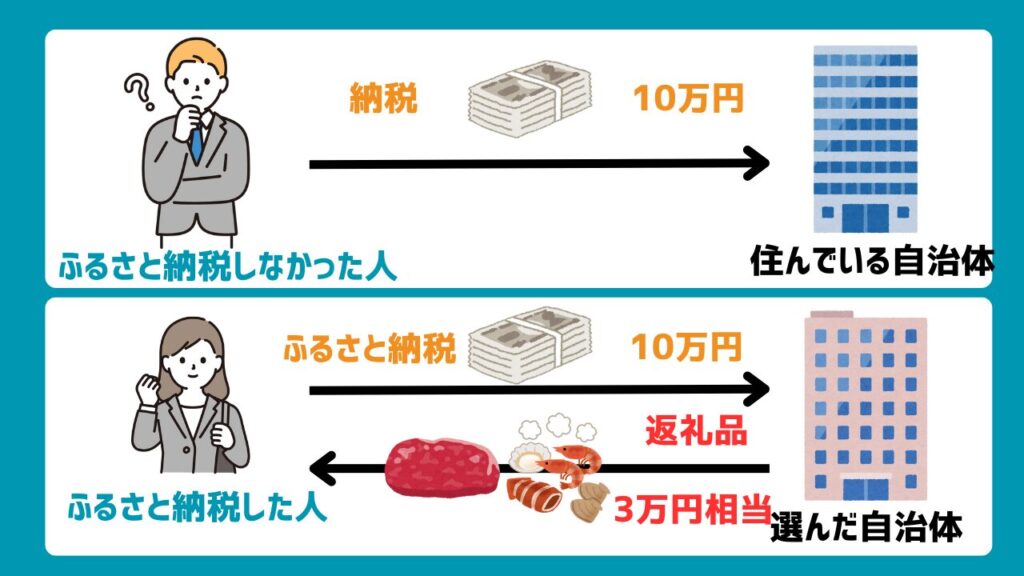

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります)。

控除を受けるためには、原則として、ふるさと納税を行った翌年に確定申告を行う必要があります。ただし、平成27年4月1日から、確定申告の不要な給与所得者等は、ふるさと納税先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要になる「ふるさと納税ワンストップ特例制度」が始まりました。これは、平成27年4月1日以後に行われるふるさと納税に適用されます。

総務省「ふるさと納税のしくみ」より引用

分かりやすく言い換えると、

ふるさと納税は、自分で好きな自治体を選んで寄付し、返礼品をもらえる制度です。

所得税・住民税の控除が受けられるってことは、節税対策になるの?

あやふるさと納税は、選んだ自治体に税金を前払いする制度であり、節税効果はありません。

所得税・住民税が控除されますが、支払うべき所得税・住民税そのものは減らないため、節税・減税にはならないのです。

じゃあ、やる意味ないじゃん!

あやふるさと納税のメリットは、節税ではなく別の部分にあるんですよ!

- 返礼品を受け取れる

- 寄付先の自治体や住民を応援できる

- 寄付限度額が高い

10万円納税する人であれば、ふるさと納税を利用した場合、自治体が用意した3万円相当の返礼品を受け取れるんです!

ふるさと納税を利用せず通常の納税をした場合、当然ですが返礼品は受け取れません。

自治体からしても、自分の自治体に住んでいない人から寄付を受けられて、そのお金で地域活性化できるので、どんどん寄付してほしいわけです。

そのため、人を呼び込む目的で返礼品がどんどん豪華になっていくのです!

この結果、寄付する人が多すぎて返礼品が間に合わなくなってしまうトラブルも発生するくらいです…

参考:朝日新聞デジタル「ふるさと納税返礼品の牛肉発送を停止 寄付殺到で代替品、基準額超え」

返礼品は、食材だけではありません。

日用品や旅行券、化粧品など、たくさんの種類があります!

あや私は返礼品で美白美容液をもらいました♡

また、教員は年収が高いため、ふるさと納税の寄付限度額が高いというメリットもあります!

たくさん寄付すればその分返礼品もたくさんもらえますよ。

- 節税効果はない

- 資産形成力が低い

ふるさと納税は、今回ご紹介するものの中では資産形成力が低いです。

資産形成というより、返礼品もらえてラッキー!くらいの感覚で手軽にやってみるのがよいでしょう。

あやふるさと納税をするなら、「楽天ふるさと納税」がおすすめです!

楽天ポイントが貯まるからです!また、貯まった楽天ポイントで寄付することも可能。

楽天スーパーセールやお買い物マラソンなど、ポイントアップするタイミングなら、ポイント還元率は5~20%超えになることも!

その結果、他の「ふるさと納税ポータルサイト」に比べて最もお得にふるさと納税ができるんです!

仮想通貨(暗号資産)

そもそも、仮想通貨ってなに?

日本銀行によると、

「暗号資産(仮想通貨)」とは、インターネット上でやりとりできる財産的価値であり、「資金決済に関する法律」において、次の性質をもつものと定義されています。

- 不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換できる

- 電子的に記録され、移転できる

- 法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

一般社団法人全国銀行協会によると、

仮想通貨は、インターネットを通じて不特定多数の間で商品等の対価として使用できるもので、ビットコインをはじめとして様々な種類が存在し、取引量は増加傾向にあります。

まとめると、

仮想通貨って、得体が知れなくて怖い…

あやそれもそのはず。仮想通貨は実体がないのが特徴です。

「お金」とは500円玉や1万円札など目に見えるものですが、

仮想通貨はインターネット上に存在するため実体が存在しません。

あや500円玉が目の前にないのに、500円分の価値を持っているイメージです。

- 特別な知識や資格が必要ない

- 24時間いつでも取引ができる

- 定額積立ができる

仮想通貨投資は難しいイメージがあるかも知れませんが、仕組みはシンプル。

仮想通貨取引の利益ってどこから生まれるの?

あや購入価格と売却価格の差額が利益です!

つまり、

結構簡単な仕組みなんです。

24時間取引ができて忙しい教員でも続けられます。

私が1番おすすめする方法は定額積立。初めに金額を設定してしまえば、あとは自動的に積立されます!

- 仮想通貨はハイリスク・ハイリターン

- 教員は短期トレードに向かない

- 詐欺が多い

仮想通貨は大きく稼げる可能性もありますが、大きく負ける可能性もあります。

そのため、堅実な考えをもつ教員には少しハードルが高いかも知れません。

また、教員は忙しいため、常に値動きをチェックできるわけではありませんよね。短期トレードより、長期的な投資が向いています。

詐欺にも注意しなければなりません!実際に詐欺にあった教員もいます。

「投資詐欺に遭い苦しく」風俗店で副業、女性教諭を停職処分 都教委(朝日新聞デジタル)

仮想通貨投資の具体的な方法と私の投資実績を、こちらの記事で詳しく解説しています。

不動産投資

つまり、ローンを組んで(人にお金を借りて)、投資ができる方法なんです!

例えば、500万円の物件をローンを組んで買った場合を考えてみましょう。

1室でこの規模なので、複数所有すれば毎月10万円~20万円の不労所得を得ることも夢ではありません。

- 公務員はローンを組みやすい

- 低金利でローンを組める

- 忙しくても続けられる

ローンを組むうえで、公務員は最強です。

ローンも組みやすいし、社会的信用が高いため低金利でローンを組むことができます。

忙しくても続けられるのもメリットです。

不動産投資は物件を選んで購入することと、入居者を見つけることは大変ですが、これらを乗り越えてしまえば、あとは何もすることがないんです!

物件の管理はすべて不動産会社がやってくれます。むしろそうしなければならないんです。

自分で管理するのは「事業」とみなされるため、公務員に許された範囲を超えてしまうからです。

ただ、不動産会社に管理してもらえば、こちらの手間がかからないので願ったりかなったりですね。

- 入居者がいなければ収入はゼロ

- 小規模投資に限定される

- 条件を満たさないと投資ができない

当然ですが、入居者がいなければ収入はゼロ。そのため、不動産会社選びや物件選びは、かなり慎重に行う必要があります。

また、教員の投資は小規模投資に限定されます。

小規模ってどのくらい?

あや戸建てであれば5棟未満

マンションであれば10室未満

この基準を超えた場合は、投資ではなく副業扱いになり、別の手続きが必要なため注意してください。

教員が不動産投資をする条件をまとめると…

- 小規模投資であること

- 物件の管理業務を自分で行わないこと

- 家賃収入が年間500万円以下であること

不動産王にはなれませんが、毎月10万円不労所得が入ってくれば、金銭的余裕も心の余裕も段違い。

あや公務員という最強のカードを使った、効率のよい投資方法と言えるでしょう。

株式投資

株式投資は

ことです。

- 株価の値上がりによる利益を得られる

- 長期間保有した場合、配当金を得られる

- 株主優待を受けられる

株価が低い時に買って、高い時に売れば、値上がり益を得ることができます。

保有期間によっては配当金や株主優待などの恩恵を受けることもありますよ!株主優待が目的で株式投資をしている人もいるくらいです。

- 株価が値下がりする可能性がある

- 投資した資金を失う可能性がある

- 取引が成立しない可能性がある

買った時よりも株価が下がれば、損失を抱えることになります。

会社の業績が悪化し企業が倒産すると、株式の価値もゼロになります。投資した資金を失う可能性もありますし、株を売りたくても買ってくれる人がいなければ、取引は成立しません。

そのため、1つの銘柄に全財産をつぎ込む投資方法は危険すぎます!

購入時期や銘柄を分散させ、リスクを回避して堅実に投資していきましょう。

教員におすすめ投資方法ベスト5

様々な資産形成を試してきた私がおすすめする「教員がやるべき投資」は以下の5つです!

- つみたてNISA

- 投資信託

- ふるさと納税

- 仮想通貨投資

- 不動産投資

それぞれのメリット・デメリットや、教員が始める場合のポイントもまとめました。

あや第5位から紹介していきますね。

第5位 不動産投資

- 公務員はローンを組みやすい

- 低金利でローンを組める

- 忙しくても続けられる

- 入居者がいなければ収入はゼロ

- 小規模投資に限定される

- 条件を満たさないと投資ができない

- 小規模投資であること

- 物件の管理業務を自分で行わないこと

- 家賃収入が年間500万円以下であること

第4位 仮想通貨投資

- 特別な知識や資格が必要ない

- 24時間いつでも取引ができる

- 定額積立ができる

- 仮想通貨はハイリスク・ハイリターン

- 教員は短期トレードに向かない

- 詐欺が多い

- 職務専念義務違反にならないように気を付ける

- 20万円以上稼いだら確定申告が必要

あや私のおすすめは積立投資です!

詳しいやり方はこちらの記事をご覧ください!

第3位 ふるさと納税

- 返礼品を受け取れる

- 寄付先の自治体や住民を応援できる

- 寄付限度額が高い

- 節税効果はない

- 資産形成力が低い

あやふるさと納税するなら、ポイントが貯まる「楽天ふるさと納税」がおすすめ!

第2位 投資信託

- 少額から投資できる

- 透明性が高く安心

- 長期・分散投資でリスク回避

- 元本割れのリスクがある

- 短期間で大きな利益を上げるのは難しい

- 運用のための手数料がかかる

第1位 つみたてNISA

- 投資方法は積立投資のみ

- 投資で得た利益は最長20年間非課税

- 積立上限金額は毎年40万円まで

- NISA口座で投資し得た利益は最長20年間非課税

- 政府が後押しする制度で安心

- リスクを抑えて投資できる

- 投資できる上限額が決まっている

- 短期間では大きな利益が出ない

- 元本割れのリスクがある

まとめ

- 教員こそ投資の勉強をして資産を増やすべき

- 忙しい教員には、積立型の投資がおすすめ

- リスクも調べて、納得したうえで投資をはじめよう

資産形成をしてお金から自由になると、人生の選択肢が広がります。

本記事を参考にして、できることから始めてみましょう!

無料相談にものっています。XのDMからどうぞ。